📌 Resposta rápida (30 segundos)

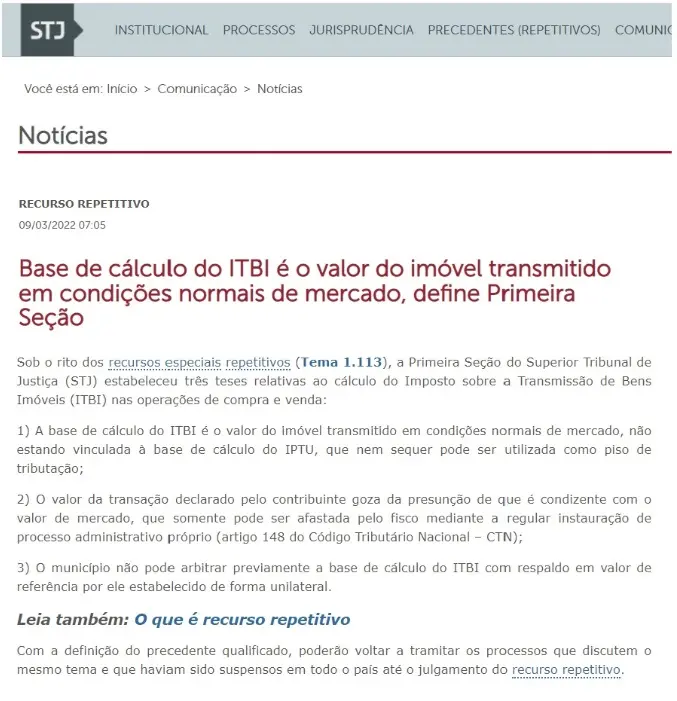

Em São Paulo, o ITBI tem alíquota de 3% e costuma ser cobrado sobre o valor venal de referência arbitrado pela prefeitura, em geral superior ao valor real da compra, o que eleva indevidamente o imposto. O STJ, no Tema 1.113 (REsp 1.937.821/SP), e o TJSP firmaram que a base de cálculo deve ser o valor da transação declarado pelo contribuinte, em condições normais de mercado, e não um valor de referência unilateral. Na prática: (1) se a prefeitura cobrar sobre valor superior ao da compra, cabe Mandado de Segurança ou ação, com pedido de liminar para recolher pelo valor correto; (2) quem pagou ITBI a maior nos últimos 5 anos pode pleitear a restituição, corrigida. Recomenda-se orientação jurídica para avaliar o caso.

Tempo de leitura: 2 min · Autor: Eduardo Macedo Leme Tatit · Atualizado em junho de 2026

Comprar um imóvel é uma grande realização, mas pode trazer consigo uma série de custos adicionais, incluindo o Imposto sobre Transmissão de Bens Imóveis (ITBI).

Esse tributo municipal pode pesar no bolso se não for bem compreendido. Mas não se preocupe! Neste artigo, vamos desvendar o ITBI e mostrar como você pode economizar nesse imposto. Continue lendo para entender tudo sobre o ITBI e como reduzir seu impacto financeiro.

O que é o ITBI?

O ITBI é um tributo municipal cobrado sobre a transmissão de propriedade imobiliária. Ou seja, quando você compra um imóvel, este imposto é aplicado sobre a transação. Em São Paulo, a alíquota do ITBI é de 3%, calculada sobre o valor venal de referência do imóvel, que muitas vezes não reflete seu valor de mercado real.

Por que o Valor Venal de Referência é Problemático?

O valor venal de referência é uma estimativa feita pelo município sobre o valor do imóvel. Esse valor é frequentemente superior ao valor de mercado, resultando em um ITBI mais alto do que deveria ser. Diversos municípios, inclusive São Paulo, adotam essa prática, gerando uma cobrança de imposto que muitos consideram injusta e ilegal.

Exemplo Prático: Quanto Você Pode Economizar?

Imagine que você comprou um imóvel por R$ 600.000, mas o valor venal de referência atribuído pela prefeitura é de R$ 850.000. Com a alíquota de 3%, o ITBI sobre o valor venal de referência seria R$ 25.500. No entanto, se o ITBI fosse calculado sobre o valor real da transação (R$ 600.000), você pagaria apenas R$ 18.000. Isso representa uma economia de R$ 7.500!

Como Contestar o Valor do ITBI?

Felizmente, é possível contestar a base de cálculo do ITBI e pagar menos imposto!

Superior Tribunal de Justiça como o Tribunal de Justiça de São Paulo já se manifestaram no sentido de que a base de cálculo, ou seja, o valor que servirá de base para o cálculo do ITBI, deverá ser o valor real da compra do imóvel em condições normais de mercado. Em outras palavras, deverá ser o valor declarado pelo contribuinte para a compra do imóvel.

Se o valor venal de referência for superior ao valor real da compra, você pode entrar com uma ação na justiça e obter em poucos dias uma liminar para pagar menos ITBI.

Além disso, se você já pagou o ITBI nos últimos 5 anos, pode consultar um advogado para reaver os valores pagos indevidamente, corrigidos monetariamente.

Conclusão

O ITBI é um imposto inevitável nas transações imobiliárias, mas não precisa ser um peso excessivo.

Com o conhecimento certo e a ajuda de um advogado, você pode contestar cobranças injustas e economizar significativamente.

Se você está comprando um imóvel ou já comprou e acha que pagou mais ITBI do que deveria, busque orientação legal.

Economizar no ITBI pode tornar seu sonho de adquirir um imóvel ainda mais acessível.

Caso tenha ficado com alguma dúvida, entre em contato conosco agora.

Pague Menos ITBI | Reduza o Valor do ITBI | Advogados Especialistas ITBI

Orientação jurídica: reduzir legalmente o ITBI na compra do imóvel.

Orientação jurídica: qual o momento correto de pagar o ITBI.

Leia também: ITBI na holding: quando a imunidade vale (e quando custa caro)